وما جعل هذا الخيار يبدو فجأة أقل نظرية وأكثر عملية، هو الحرب وما حدث فيها خلال الأسابيع الماضية. فبيانات الشحن التي نقلتها "رويترز" أظهرت أن صادرات الخام من ينبع قفزت في مارس/آذار 2026 إلى ما يقرب من 4 ملايين برميل يوميا خلال الشهر ، ثم استمرت التحميلات عند مستويات مرتفعة، بينما قدّرت بيانات أخرى أن طاقة التصدير من الميناء نفسه تصل إلى نحو 5 ملايين برميل يوميا.

كما سجلت وكالة الطاقة الدولية في 9 مارس/آذار رقما يوميا قياسيا بلغ 5.9 ملايين برميل يوميا من الموانئ السعودية على البحر الأحمر مقارنة بمتوسط 1.7 مليون برميل يوميا في 2025. تشير هذه الأرقام إلى أن السوق اختبرت بالفعل سيناريو التحول غربا، وأن المنظومة استطاعت امتصاص جزء كبير من الصدمة.

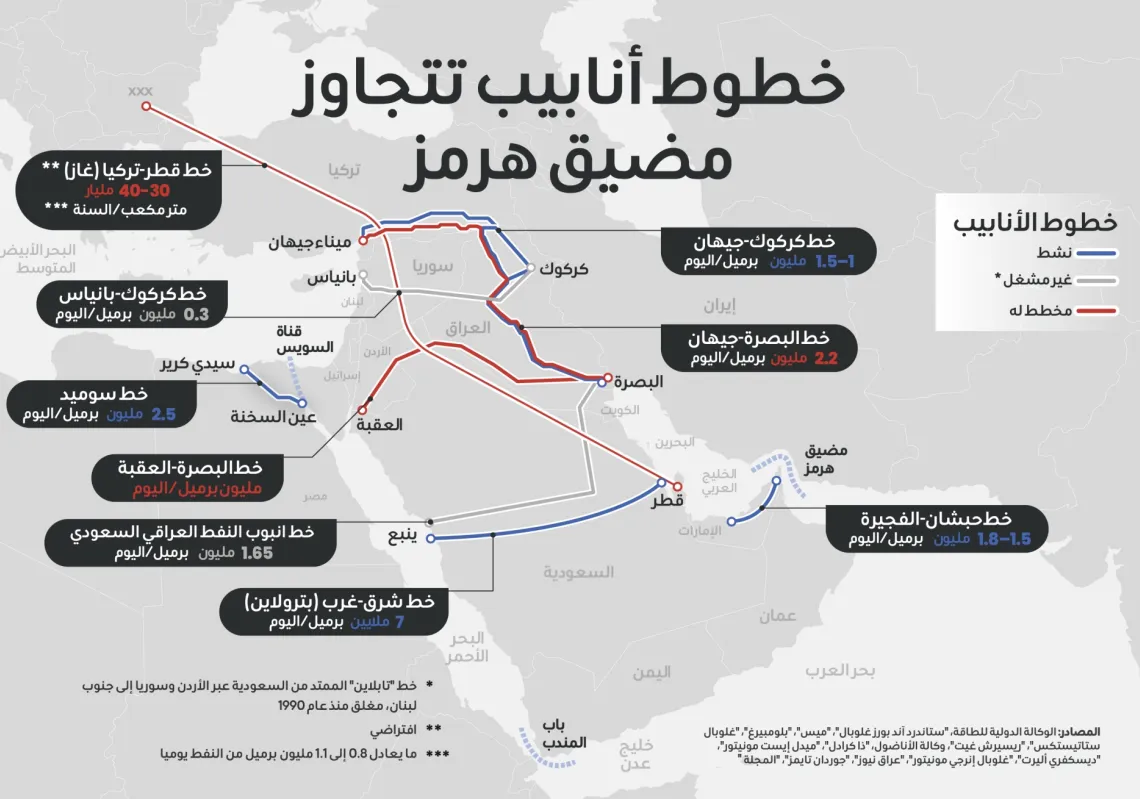

ثلاث مزايا استراتيجية

يقوم خيار ينبع على ثلاث مزايا استراتيجية، هي:

1.الجاهزية القائمة: دول الخليج الأخرى التي تبحث عن بديل لهرمز لا تبدأ من الصفر إذا جعلت ينبع هي نقطة النهاية؛ فهي تستند إلى خط سعودي موجود بالفعل، وموانئ عاملة، ومصاف، ومخازن، وخبرة تشغيلية.

2.التموضع الجغرافي: فالبحر الأحمر يفتح مباشرة على قناة السويس وأوروبا والبحر المتوسط، كما يتيح الوصول إلى أفريقيا، بينما تبقى الصادرات المتجهة إلى آسيا قادرة على العبور جنوبا عبر باب المندب.

3.الاستقرار السيادي: فالممر كله داخل دولة واحدة حتى لحظة الوصول إلى البحر، بخلاف مشاريع عابرة دولا يهددها اختلاف السياسات أو النزاعات الحدودية.

لكن تحويل ميناء ينبع من "صمام أمان سعودي" إلى "مركز تصدير خليجي" يحتاج إلى أكثر من الاستفادة من الموجود. وأول ما يحتاجه هو توسيع الممرات الداخلة إليها. فاليوم، الخط القائم يخدم السعودية أساسا، ويستهلك جزءا من قدرته في تغذية مصافي ومرافق غرب المملكة. لذلك فإن أي سيناريو خليجي يتطلب، عمليا، إما إنشاء خطوط جديدة موازية من داخل السعودية إلى ينبع، أو بناء شبكات ربط من الكويت والبحرين وربما المنطقة الشرقية المحاذية لقطر إلى شبكة السعودية الرئيسة. من ثم، يجب رفع الطاقة الاستيعابية في محطات الضخ والتخزين والمرافئ على الساحل الغربي. ما لم يحدث ذلك، ستظل ينبع مركزا سعوديا قويا مع هامش إضافي، لا مركزا إقليميا كاملا. وقد سبق لوكالة الطاقة الدولية نفسها أن حذرت من أن اللوجستيات وسلاسل الإمداد اللازمة لإعادة توجيه تدفقات كبيرة "لم تُختبر بقوة" بعد.