القطاع المصرفي الخليجي يسجل إيرادات قياسية بـ 37.4 مليار دولار بنمو 1.7 % بالربع الرابع 2025

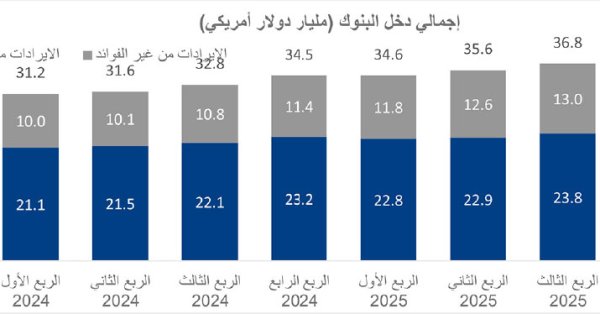

واصلت البنوك المدرجة في الأسواق الخليجية تسجيل نمو مستمر في الإيرادات خلال الربع الرابع من العام 2025، إذ وصل إجمالي الإيرادات إلى مستوى قياسي جديد خلال الفترة. وجاء هذا النمو مدفوعًا بارتفاع صافي إيرادات الفوائد، على الرغم من تراجع عوائد الائتمان، فيما يعزى بصفة رئيسية إلى استمرار التوسع في أنشطة الإقراض. في المقابل، شهدت إيرادات غير الفوائد تراجعًا للمرة الأولى خلال سبع فترات ربع سنوية، مما حدّ جزئيًّا من وتيرة النمو الإجمالي. كما انخفض صافي الربح خلال الربع الرابع من العام 2025، متأثرًا بارتفاع مخصصات انخفاض القيمة إلى أعلى مستوياتها خلال ثمانية عشر ربعًا. وكان نمو التسهيلات الائتمانية واسع النطاق، إذ شمل معظم القطاعات وامتد على مستوى كافة أسواق المنطقة، مدعومًا بالزخم القوي الذي شهده سوق المشاريع. وارتفع إجمالي القروض القائمة لدى البنوك المدرجة في الأسواق الخليجية بنسبة 2.7 % ليصل إلى 2.47 تريليون دولار أميركي بنهاية الربع الرابع من العام 2025، في انعكاس مباشر لمتانة نمو القطاعات غير النفطية، لا سيما مع استمرار تفوق أداء قطاع الصناعات غير النفطية على مستويات النمو التي سجلتها الاقتصادات الرئيسة. كما سجل صافي القروض نموًّا ملحوظًا بنسبة 2.5 % خلال هذا الربع ليصل إلى 2.37 تريليون دولار أميركي. في المقابل، شهدت ودائع العملاء أول تراجع لها على أساس ربع سنوي منذ تسعة عشر ربعًا، لتبلغ 2.78 تريليون دولار أميركي، بانخفاض بلغت نسبته 0.6 % على أساس ربع سنوي. وأدى هذا التباين بين تسارع وتيرة الإقراض وتراجع الودائع إلى ارتفاع نسبة القروض إلى الودائع في قطاع البنوك الخليجية إلى مستوى قياسي بلغ 85.4 % بنهاية الربع الرابع من العام 2025، مقابل 82.8 % في الربع السابق. وعلى صعيد إجمالي الإيرادات، سجلت إيرادات القطاع المصرفي مستوى قياسيًّا جديدًا خلال هذا الربع، إذ بلغت 37.4 مليار دولار أميركي، بعد تحقيق نمو بنسبة 1.7 % خلال الربع الرابع من العام 2025. وجاء هذا النمو مدفوعًا بارتفاع إيرادات البنوك في كل من عمان والكويت والبحرين والسعودية، وهو ما قابله جزئيًّا تراجع هامشي في إيرادات البنوك المدرجة في كل من الإمارات وقطر. في المقابل، انخفض صافي ربح البنوك المدرجة في الأسواق الخليجية بنسبة 5.9 % مقارنةً بالمستوى القياسي المسجل في الربع الثالث من العام 2025، ليصل إلى أدنى مستوياته خلال أربع فترات ربع سنوية عند 15.6 مليار دولار أميركي في الربع الرابع من العام 2025. ويعزى هذا التراجع، الذي شمل معظم دول المنطقة باستثناء عمان، بصفة رئيسة إلى ارتفاع مخصصات انخفاض القيمة بما فاق أثر نمو الإيرادات. كما ساهمت زيادة المصروفات التشغيلية للربع الثاني على التوالي في الضغط على الأداء النهائي للأرباح. أبرز النقاط – قطاع البنوك الخليجية يشمل هذا التقرير تحليل البيانات المالية التي تم الإعلان عنها من قبل 56 بنكًا مدرجًا في الأسواق الخليجية عن فترة الربع الرابع من العام 2025. ويتضمن هذا التقرير تجميع البيانات المصرفية الفردية على مستوى كل دولة منفردة. وتتضمن أبرز الملاحظات الرئيسة بناء على تحليل أحدث البيانات المالية على أساس ربع سنوي لقطاع البنوك الخليجية النقاط التالية: استمرار نمو أنشطة الإقراض في الدول الخليجية أظهرت بيانات البنوك المركزية في الأسواق الخليجية مجددًا مرونة الاقتصادات الإقليمية، بدعم من استمرار نمو التسهيلات الائتمانية القائمة. إذ واصلت إجمالي التسهيلات الائتمانية، وفقاً للبيانات المنشورة من البنوك المركزية، تسجيل نمو خلال الربع الرابع من العام 2025، مدفوعة بالارتفاع المسجل في جميع دول المنطقة. وارتفع إجمالي التسهيلات الائتمانية من 2.08 تريليون دولار أميركي بنهاية سبتمبر 2025 إلى 2.11 تريليون دولار أميركي بحلول ديسمبر 2025، ما يعكس زيادة صافية قدرها 27.1 مليار دولار أميركي ومعدل نمو بلغ 1.30 % على أساس ربع سنوي. وتعكس هذه الزيادة المتواضعة، وإن كانت بوتيرة مستقرة، مرونة القطاع المالي في المنطقة في ظل حالة عدم اليقين التي تهيمن على الاقتصاد العالمي. وسجلت الدول الست جميعها نموًّا خلال هذا الربع، إذ ساهمت الإمارات بأكبر زيادة مطلقة بلغت 10.1 مليار دولار أميركي، تلتها السعودية بنحو 9.1 مليار دولار أميركي. وعلى أساس نسبي، جاءت الإمارات في مركز الصدارة من حيث نمو على مستوى المنطقة بنسبة 1.85 %، تلتها البحرين (1.78 %) والكويت (1.53 %)، فيما سجلت قطر أبطأ وتيرة نمو عند 0.95 %. وسجلت السعودية، أكبر الأسواق الائتمانية على الصعيد الخليجي بإجمالي تسهيلات قائمة تبلغ 3.30 تريليون ريال سعودي (879 مليار دولار أميركي)، نموًّا بنسبة 1.04 % خلال هذا الربع. وبرز تمويل القطاع العقاري للشركات كأبرز محركات النمو، مرتفعًا بنسبة 4.48 % (+9.5 مليار ريال سعودي)، في ظل استمرار مشاريع رؤية 2030 الضخمة في جذب الاستثمارات. كما أظهر قطاع المرافق العامة (الكهرباء والمياه والغاز والصحة) أداءً قويًّا بنمو بلغت نسبته 3.38 % (+7.1 مليار ريال سعودي)، في حين سجل قطاع النقل والاتصالات زيادة قدرها 1.6 مليار ريال سعودي (+2.24 %). في المقابل، شهدت المملكة تراجعًا ملحوظاً في قطاعات التشييد والبناء (-3.75 %، -5.4 مليار ريال سعودي)، والصناعة التحويلية (-2.30 %، -4.6 مليار ريال سعودي)، والأنشطة المالية والتأمين (-2.51 %، -4.6 مليار ريال سعودي). وسجلت الإمارات أقوى نمو مطلق، بإجمالي زيادة بلغ 37.1 مليار درهم إماراتي (+1.85 %)، بدعم رئيسي من نمو قروض الاستهلاك الشخصي (+3.57 %، +20.1 مليار درهم إماراتي)، واقتراض القطاع الحكومي (+6.95 %، +14.7 مليار درهم إماراتي)، وقطاع المرافق العامة (+8.28 %، +4.5 مليار درهم إماراتي)، في حين شهدت قطاعات الزراعة (-22.5 %)، والتعدين (-8.6 %)، والنقل (-4.1 %) تراجعات ملحوظة. وفي الكويت، ارتفعت التسهيلات الائتمانية القائمة بنسبة 1.53 % (+802.8 مليون دينار كويتي)، إذ سجل قطاع النفط والغاز أداءً استثنائياً بنمو بلغت نسبته 19.48 % (+335.4 مليون دينار كويتي)، بما يعكس تسارع الاستثمارات في أنشطة الاستكشاف والإنتاج. كما حقق شراء الأوراق المالية أداءً قوياً (+6.42 %، +288.9 مليون دينار كويتي)، إلى جانب فئة “أخرى” (+4.87 %، +191.7 مليون دينار كويتي). في المقابل، شهدت قطاعات الصناعة (-5.29 %، -119.1 مليون دينار كويتي)، والتجارة (-2.90 %، -110.7 مليون دينار كويتي)، والإنشاءات (-2.80 %، -77.3 مليون دينار كويتي) أداءً سلبيًّا. أما في قطر، فقد نمت التسهيلات الائتمانية بنسبة 0.95 % (+13.6 مليار ريال قطري)، بدعم من الارتفاع القوي لأنشطة إقراض الدولي (خارج قطر) بنسبة 36.69 % (+24.1 مليار ريال قطري)، ما يعكس التوسع الإقليمي النشط للبنوك القطرية. كما ارتفع تمويل التجارة العامة بنسبة 4.79 % (+9.8 مليار ريال قطري)، وأضافت القروض الاستهلاكية 5.6 مليار ريال قطري (+1.59 %)، في حين تراجع الائتمان الموجه للقطاع العام بشكل ملحوظ بنسبة 4.68 % (-20.2 مليار ريال قطري). وسجلت البحرين ثاني أعلى معدل نمو نسبي بنسبة 1.78 % (+227.3 مليون دينار بحريني)، على خلفية توسع أنشطة الخدمات الأخرى بنسبة 14.13 % (+106.9 مليون دينار بحريني)، وارتفاع اقتراض القطاع الحكومي بنسبة 5.63 % (+40.6 مليون دينار بحريني). كما ساهم قطاع الأعمال إيجابياً بنمو بلغت نسبته 1.37 % (+75.1 مليون دينار بحريني)، في حين شكل قطاعا التعدين (-14.05 %، -13.2 مليون دينار بحريني) والإنشاءات (-5.25 %، -24.6 مليون دينار بحريني) أبرز عوامل التراجع. وفي عمان (البيانات المتاحة حتى نوفمبر 2025)، ارتفعت التسهيلات الائتمانية بنسبة 1.44 % (+391.7 مليون ريال عماني)، مدفوعة بالنمو القوي الذي سجله إقراض القطاع الحكومي بنسبة 14.36 % (+114.7 مليون ريال عماني) — وهو الأعلى على مستوى الخليج — إلى جانب زيادة إقراض قطاع الأفراد بمقدار 134.9 مليون ريال عماني (+1.49 %)، ونمو الإقراض للشركات بمقدار 165.7 مليون ريال عماني (+1.17 %). فيما سجلت المؤسسات العامة التراجع الوحيد الملحوظ بنسبة -2.01 % (-23.6 مليون ريال عماني). واستناداً إلى بيانات البنوك المركزية، برزت أربعة محاور رئيسية عبر مشهد الائتمان في الأسواق الخليجية: (1) ظل الإقراض الشخصي والاستهلاكي أبرز المحركات الرئيسية الداعمة للنمو في كل من الإمارات وقطر والكويت وعمان، بما يعكس استمرار التفاؤل الاقتصادي وثقة الأفراد، (2) سجل اقتراض القطاع الحكومي ارتفاعاً ملحوظاً في الإمارات (+6.95 %)، وعمان (+14.36 %)، والبحرين (+5.63 %)، بما يشير إلى مواصلة تنفيذ برامج الإنفاق والاستثمار العام، (3) أظهرت قطاعات الطاقة والمرافق العامة نمواً قوياً، لا سيما في قطاع النفط الخام والغاز في الكويت (+19.48 %) وقطاع المرافق العامة في الإمارات (+8.28 %)، بما يتسق مع توجهات الاستثمار المرتبطة بجهود تحول الطاقة في المنطقة، (4) شهدت قطاعات الإنشاءات والصناعة التحويلية تراجعات متزامنة في كل من السعودية (-3.75 % و-2.30 % على التوالي)، والكويت (-2.80 % و-5.29 %)، والبحرين (-5.25 %)، مما قد يعكس دورات استكمال المشاريع أو نهجاً أكثر تحفظاً في التوسع الصناعي. الإعلان عن حزمة من الإجراءات لمواجهة التطورات الجيوسياسية الراهنة… في إطار احتواء تداعيات حالة عدم الاستقرار الإقليمي، أعلنت البنوك المركزية في الدول الخليجية عن حزمة من الإجراءات الاحترازية الهادفة إلى الحفاظ على الاستقرار المالي واستمرارية تدفق الائتمان في الاقتصاد. إذ قام مصرف الإمارات العربية المتحدة المركزي بتفعيل حزمة دعم شاملة لتعزيز المرونة، شملت إتاحة الوصول إلى ما يصل من نسبة 30 % من الأرصدة الاحتياطية، إلى جانب تحرير جزء من مصدات رأس المال. وفي المقابل، خفض كل من بنك الكويت المركزي ومصرف قطر المركزي متطلبات السيولة ورأس المال بشكل ملحوظ إلى مستوى 80 %، بهدف ضخ سيولة إضافية في الأسواق. أما في السعودية، فقد ركز البنك المركزي السعودي على دعم الأفراد، من خلال إلزام البنوك بتقديم 25 خدمة مصرفية مجانية، إلى جانب إقرار إطار جديد لمعالجة أوضاع البنوك المتعثرة. وفي ذات الوقت، ركز كل من مصرف البحرين المركزي والبنك المركزي العماني على تعزيز المرونة التشغيلية وتفعيل خطط استمرارية الأعمال، حيث قام البنك المركزي العماني بشكل خاص باختبار آليات جديدة لعمليات السوق بين البنوك لضمان استقرار النظام المالي خلال الأزمة. وعلى صعيد الكويت، شرع بنك الكويت المركزي في تنفيذ حزمة تحفيزية استجابة للظروف الراهنة، من خلال تبني إجراءات تستهدف متطلبات السيولة الرقابية ونسب كفاية رأس المال. وشملت هذه الإجراءات خفض معيار تغطية السيولة ومعيار صافي التمويل المستقر من 100 % إلى 80 %، إلى جانب تقليص نسبة السيولة الرقابية إلى 15 %. كما قام البنك بتحرير ما نسبته 1.0 % من مصدات رأس المال الاحترازية، ورفع الحد الأقصى المتاح لمنح التمويل إلى 100 %، بما يضمن استمرار تدفق الائتمان إلى الاقتصاد المحلي. وأعلن مصرف الإمارات العربية المتحدة المركزي مؤخراً عن حزمة لتعزيز المرونة، تستهدف دعم القطاع المصرفي وتعزيز مستويات السيولة والقدرة على الإقراض في ظل التطورات الجيوسياسية الراهنة. وتتيح هذه الإجراءات للبنوك الوصول إلى ما يصل إلى 30 % من أرصدة الاحتياطي الإلزامي النقدي، إلى جانب توفير تخفيف مؤقت لمتطلبات السيولة ومعالجة ضغوط سحب الودائع. وقد تم توفير هذا الدعم بشكل رئيسي من خلال تسهيلات تأمين السيولة الطارئة (CLIF)، وهي أداة مرنة مصممة لتقديم دعم طويل الأجل للاحتياطيات لدى البنوك التجارية خلال فترات الضغوط التي تتعرض لها الأسواق. وعلى الرغم من تمتع القطاع المصرفي بمستويات قوية من السيولة والمرونة، فإن هذه الخطوة الاستباقية تضمن إتاحة الوصول إلى رأس المال والتمويل المدعوم بالضمانات، بما يعزز قدرة المؤسسات على التعامل مع المتغيرات الاقتصادية واضطرابات سلاسل الإمداد المحتملة. وبالتوازي مع هذه الإجراءات النظامية، أطلقت مؤسسات مالية محلية كبرى مثل مصرف أبوظبي الإسلامي، وبنك أبوظبي الأول، وبنك عجمان برامج دعم مخصصة. وتركز هذه المبادرات على دعم الشركات الصغيرة والعاملين في خط الدفاع الأول، من خلال تقديم مزايا تشمل تأجيل أقساط السداد، وإعفاءات من رسوم قروض الإسكان والسيارات، إلى جانب أسعار فائدة تفضيلية. ومن خلال إتاحة خطط سداد مرنة وتخفيف الأعباء المالية، يسعى قطاع البنوك إلى الحد من الضغوط الفورية التي تواجه الكوادر الحيوية والقطاعات الأكثر تأثرًا بالظروف الراهنة، مثل السياحة والشحن. إجمالي القروض يسجل مستويات قياسية جديدة في الربع الرابع من العام 2025… واصل إجمالي القروض لدى البنوك المدرجة في الأسواق الخليجية تسجيل نمو على أساس ربع سنوي خلال الربع الرابع من العام 2025، بدعم من الارتفاع الذي سجلته كافة أسواق المنطقة. وبلغ إجمالي القروض مستوى قياسياً جديداً عند 2.47 تريليون دولار أمريكي، على الرغم من تباطؤ وتيرة النمو على أساس ربع سنوي إلى أدنى مستوياته خلال أربعة أرباع عند 2.7 % (أي ما يعادل 64.3 مليار دولار أميركي)، مقارنة بنمو بلغت نسبته 3.6 % في الربع السابق. في المقابل، ظل النمو على أساس سنوي مستقراً عند مستويات ثنائية الرقم، مسجلاً 13.9 %. وسجلت البنوك المدرجة في الإمارات مجدداً أعلى معدل نمو على أساس ربع سنوي في إجمالي القروض على مستوى الخليج خلال الربع الرابع من العام 2025، مدفوعة بقوة النشاط الإقراضي عبر مختلف القطاعات. وارتفع إجمالي القروض لدى البنوك الإماراتية بنسبة 4.7 % (أي ما يعادل 33.9 مليار دولار أميركي) ليصل إلى 748.4 مليار دولار أميركي بنهاية الربع الرابع من العام 2025. وجاءت البنوك الكويتية في المرتبة التالية، محققة نمواً في الإقراض قدره 12.6 مليار دولار أمريكي أو بنسبة 4.6 % على أساس ربع سنوي، ليصل إجمالي القروض إلى 286.8 مليار دولار أمريكي، تلتها البنوك المدرجة في كل من قطر والسعودية بنمو بلغت نسبته 1.7 % (+7.5 مليار دولار أميركي) و0.8 % (+6.6 مليار دولار أميركي)، على التوالي. وفي المقابل، سجلت البنوك في عمان والبحرين زيادات محدودة نسبياً في القروض على أساس ربع سنوي، بلغت 2.1 مليار دولار أمريكي و1.7 مليار دولار أمريكي، على التوالي خلال هذا الربع. وعلى صعيد طبيعة أنشطة البنوك، حققت البنوك الإسلامية الخليجية نمواً ملحوظاً في الإقراض خلال هذا الربع، إذ ارتفع إجمالي القروض لديها بنسبة 3.7 % ليصل إلى 753.9 مليار دولار أمريكي، في حين سجلت البنوك التقليدية نموًّا بوتيرة أكثر اعتدالاً بنسبة 1.7 %، ليبلغ إجمالي القروض القائمة لديها 1.72 تريليون دولار أميركي بنهاية الفترة. تراجع ودائع العملاء للمرة الأولى خلال 19 ربعًا... بعد تسجيل نمو متواصل على مدار ما يقارب خمسة أعوام، انخفض إجمالي ودائع العملاء لدى البنوك المدرجة في الأسواق الخليجية للمرة الأولى خلال 19 فترة ربع سنوية في الربع الرابع من العام 2025، بنسبة 0.6 % ليصل إلى 2.78 تريليون دولار أمريكي. ويعزى هذا التراجع بصفة رئيسية إلى انخفاض ودائع العملاء لدى البنوك المدرجة في كل من السعودية وقطر. وتشير الاتجاهات العامة لودائع العملاء، استناداً إلى البيانات المتاحة للبنوك في السعودية والإمارات، إلى تراجع الودائع تحت الطلب بشكل رئيسي في السعودية خلال هذا الربع، في حين انخفضت ودائع المؤسسات المالية لدى البنوك المدرجة في كل من السعودية والإمارات خلال الربع الرابع من العام 2025. وسجلت البنوك المدرجة في السعودية انخفاضاً في إجمالي ودائع العملاء للربع الثاني على التوالي بنسبة 2.7 % لتبلغ 827.2 مليار دولار أمريكي بنهاية الربع الرابع من العام 2025، نتيجة تراجع الودائع تحت الطلب وودائع المؤسسات المالية، بما فاق أثر النمو الجيد الذي سجلته ودائع الادخار والودائع الأخرى. كما شهدت البنوك القطرية انخفاضاً في ودائع العملاء خلال هذا الربع بنسبة 4.0 % على أساس ربع سنوي لتصل إلى 435.4 مليار دولار أمريكي. في المقابل، واصلت ودائع العملاء في بقية الدول الخليجية تسجيل نمو خلال الربع الرابع من العام 2025. إذ سجلت البنوك المدرجة في الإمارات أقوى نمو مطلق في الودائع خلال هذا الربع، لتصل إلى 993.1 مليار دولار أمريكي، وهو الأعلى على مستوى المنطقة، بعد تسجيلها لنمو ربع سنوي بنسبة 1.1 %. تلتها البنوك الكويتية بنمو قدره 6.7 مليار دولار أمريكي أو ما يعادل نسبة 1.9 %، ليبلغ إجمالي ودائع العملاء 354.1 مليار دولار أمريكي. كما سجلت البنوك في كل من البحرين وعمان نمواً قدره 4.1 مليار دولار أمريكي (+5.2 %) و3.0 مليار دولار أمريكي (+3.6 %)، لتصل الودائع إلى 82.9 مليار دولار أمريكي و86.2 مليار دولار أمريكي، على التوالي. ارتفاع نسبة القروض إلى الودائع إلى مستوى قياسي جديد في الربع الرابع من العام 2025… حافظت نسبة صافي القروض إلى الودائع على مستوى مرتفع في قطاع البنوك الخليجية، متجاوزة حاجز 80 % بنهاية الربع الرابع من العام 2025، لتسجل مستوى قياسي جديد عند 85.4 %. وارتفعت النسبة على أساس ربع سنوي وسنوي بنحو 300 نقطة أساس خلال هذا الربع، كما ظلت مستقرة فوق مستوى 80 % على مدى السبعة أرباع الماضية، ما يعكس تحسن توظيف الأصول إلى جانب دعم الهوامش لتعويض الضغوط الناتجة عن تراجع أسعار الفائدة. إلا انه على الرغم من ذلك، أظهرت هذه النسبة تبايناً ملحوظاً بين الدول المختلفة، حيث سجلت السعودية أعلى مستوى خلال هذا الربع، تلتها البنوك القطرية. وأظهرت بيانات البنوك المدرجة في السعودية ارتفاع نسبة القروض إلى الودائع لتتخطى 100 % للمرة الأولى، إذ وصلت إلى 101.2 %. كما أظهرت بيانات البنك المركزي السعودي وصول نسبة مطالبات البنوك التجارية على القطاع الخاص إلى إجمالي الودائع إلى مستوى قياسي بلغ 108.4 % في نوفمبر 2025، قبل أن تتراجع لاحقاً لثلاثة أشهر متتالية حتى فبراير 2026 لتصل إلى 104.9 %. ويعكس هذا المستوى المرتفع تحديات على صعيد السيولة في القطاع المصرفي السعودي، إلى جانب الإشارة إلى تزايد الحاجة إلى مصادر تمويل خارجية على المدى القريب، فضلاً عن الإصدارات القائمة من السندات والصكوك خلال العام الجاري. أما في قطر، فقد بلغت النسبة 96.8 %، لتسجل ثاني أعلى مستوى في الدول الخليجية، بعد ارتفاع قوي بلغ 570 نقطة أساس على أساس ربع سنوي خلال الربع الرابع من العام 2025. كما سجلت البنوك المدرجة في الإمارات ارتفاعاً في هذه النسبة لتتجاوز مستوى 70 % وتصل إلى 72.0 %، عقب زيادة ربع سنوية قدرها 274 نقطة أساس. في المقابل، شهدت النسبة تراجعاً لدى بقية البنوك في المنطقة، بما في ذلك البنوك في الكويت وعمان والبحرين. نمو صافي إيرادات الفوائد على الرغم من تراجع صافي هامش الفائدة … واصل صافي إيرادات الفوائد لدى البنوك المدرجة في الأسواق الخليجية تسجيل نمو خلال الربع الرابع من العام 2025، مرتفعاً بنسبة 3.1 % مقارنة بنمو بلغت نسبته 3.6 % في الربع السابق. وبلغ إجمالي صافي إيرادات الفوائد مستوى قياسياً جديداً عند 24.5 مليار دولار أمريكي خلال الربع الرابع من العام 2025، مقابل 23.8 مليار دولار أمريكي في الربع الثالث من العام 2025. وجاء هذا النمو مدفوعاً بارتفاع إجمالي القروض خلال هذه الفترة، بما فاق تأثير زيادة تكلفة التمويل في بعض الأسواق، إلى جانب تداعيات خفض أسعار الفائدة منذ العام الماضي. وعلى مستوى كل دولة على حدة، ظل الاتجاه إيجابياً بصفة عامة، إذ سجلت أربعة من أصل ستة أسواق نمواً في صافي إيرادات الفوائد، في حين شهدت البنوك في الكويت وقطر تراجعاً هامشياً. وسجلت السعودية أعلى نمو ربع سنوي بنسبة 5.6 % ليصل صافي إيرادات الفوائد إلى 8.4 مليار دولار أمريكي، وهو الأعلى على مستوى المنطقة. وتلتها البحرين بنمو قدره 4.1 % ليبلغ 0.8 مليار دولار أمريكي، ثم الإمارات وعمان بنسب نمو بلغت 3.9 % و0.8 %، على التوالي. وعلى أساس سنوي، جاءت البنوك المدرجة في الإمارات في الصدارة بنمو بلغت نسبته نحو 10 %، تلتها البنوك السعودية والقطرية. وعلى صعيد السياسة النقدية، اتجهت البنوك المركزية عالمياً وكذلك في الدول الخليجية إلى تسريع وتيرة خفض أسعار الفائدة خلال الربع الرابع من العام 2025، إذ تم خفضها مرتين بمقدار 25 نقطة أساس لكل منهما، مقارنة بخفض واحد بمقدار 25 نقطة أساس في الربع السابق. وقد اتبعت معظم البنوك المركزية في الدول الخليجية نفس النهج وطبقت تخفيضات مماثلة، باستثناء بنك الكويت المركزي الذي خفض سعر الفائدة بمقدار 25 نقطة أساس فقط خلال الربع الرابع من العام 2025. ونتيجة لذلك، تأثر العائد على الائتمان في القطاع المصرفي الخليجي، متراجعاً دون مستوى 4.0 % ليبلغ 3.98 % بنهاية الربع الرابع من العام 2025، مقابل 4.05 % بنهاية الربع الثالث من العام 2025 و4.21 % بنهاية الربع الرابع من العام 2024. ارتفعت المخصصات المسجلة لدى البنوك في الدول الخليجية للربع الثالث على التوالي خلال الربع الرابع من العام 2025، إذ زادت مخصصات خسائر القروض بنحو 50 % لتصل إلى 3.9 مليار دولار أمريكي، مقابل 2.6 مليار دولار أمريكي في الربع الثالث من العام 2025. ويعكس هذا الارتفاع زيادة المخصصات عبر معظم أسواق المنطقة، باستثناء البنوك العمانية التي سجلت تراجعاً هامشياً بنسبة 4.4 %. وشهدت البنوك في الكويت زيادة المخصصات بأكثر من الضعف خلال الربع الرابع من العام 2025، لتصل إلى 0.71 مليار دولار أمريكي مقابل 0.28 مليار دولار أمريكي في الربع الثالث من العام 2025. كما سجلت البنوك السعودية ارتفاعاً حاداً بنسبة 73.6 %، لتبلغ مخصصاتها 0.87 مليار دولار أمريكي خلال هذا الربع. في حين ارتفعت المخصصات لدى البنوك في كل من الإمارات وقطر على أساس ربع سنوي، متجاوزة مستوى 1.0 مليار دولار أميركي لكل منهما خلال الفترة. وانعكس هذا الارتفاع الذي سجلته المخصصات على تكلفة المخاطر لقطاع البنوك الخليجية، إذ ارتفعت النسبة إلى 0.47 % خلال الربع الرابع من العام 2025، والتي تعد أعلى مستوى يسجل خلال أربع فترات ربع سنوية، مقابل 0.45 % في الربع الثالث من العام 2025. إلا أن النسبة ظلت منخفضة نسبياً مقارنة بالمستويات التاريخية، مما يعكس استمرار التحصيلات الجيدة، وقوة المؤشرات الاقتصادية، واستقرار جودة الأصول. وسجلت البنوك القطرية أعلى تكلفة مخاطر عند 0.83 % خلال الربع الرابع من العام 2025 مقابل 0.85 % في الربع السابق، تلتها البنوك البحرينية بنسبة 0.62 %، ثم البنوك العمانية عند 0.50 %. في المقابل، سجلت البنوك السعودية أدنى نسبة والتي بلغت 0.29 %، فيما سجلت البنوك المدرجة في الكويت والإمارات مستويات أعلى نسبياً بلغت 0.44 %. تراجع صافي هامش الفائدة بما يتسق مع خفض أسعار الفائدة… واصل صافي هامش الفائدة لدى البنوك المدرجة في الدول الخليجية اتجاهه التراجعي خلال الربع الرابع من العام 2025، في ظل إعادة تسعير شريحة أكبر من القروض عند مستويات فائدة أدنى عقب التخفيضات التي تم تنفيذها خلال النصف الثاني من العام الماضي. وتراجع الهامش على مستوى الدول الخليجية إلى ما دون 3.0 % ليبلغ 2.96 % بنهاية الربع الرابع من العام 2025، مقابل 3.01 % بنهاية الربع الثالث من العام 2025. وشهدت النسبة تراجعاً واسع النطاق عبر جميع أسواق المنطقة، وإن كان الانخفاض الأقل سجلته البنوك المدرجة في السعودية بوصول صافي هامش الفائدة إلى 2.92 %. وجاءت البنوك المدرجة في الإمارات في المرتبة الأولى من حيث مستويات صافي هامش الفائدة، إذ بلغ نسبة 3.13 % خلال الربع الرابع من العام 2025 مقابل نسبة 3.19 % في الربع السابق. تلتها البنوك البحرينية بهامش بلغ 3.11 % الربع الرابع من العام 2025 مقابل 3.35 % في الربع الثالث من العام 2025. ويعكس تفوق الهوامش لدى هذه الأسواق توافر مستويات مرتفعة من السيولة المدعومة بانخفاض تكلفة الودائع تحت الطلب وودائع الادخار. كما ساهمت تركيبة محافظ القروض في الإمارات في دعم مستويات الهامش، حيث تمثل القروض الشخصية ما يقارب ربع إجمالي التسهيلات الائتمانية في القطاع المصرفي بالدولة. تراجع العائد على حقوق المساهمين في قطاع البنوك الخليجية إلى أدنى مستوياته المسجلة في 9 فترات ربع سنوية… سجل العائد على حقوق المساهمين في قطاع البنوك الخليجية تراجعاً هامشياً خلال الربع الرابع من العام 2025، ليبلغ 13.4 %، وهو أدنى مستوى يتم تسجيله منذ الربع الثالث من العام 2023. ويعكس هذا الانخفاض المحدود تراجعاً على أساس ربع سنوي لمعظم أسواق المنطقة، في حين حافظت البنوك المدرجة في السعودية على أداء شبه مستقر خلال الربع الرابع من العام 2025. وفي المقابل، ارتفع إجمالي حقوق المساهمين إلى 502.3 مليار دولار أمريكي بنهاية الربع الرابع من العام 2025، مسجلاً نمواً بنسبة 3.6 % مقارنة بالربع الثالث من العام 2025. وعلى مستوى كل دولة على حدة، تصدرت البنوك المدرجة في الإمارات مجددًا المشهد بأعلى عائد على حقوق المساهمين، إذ بلغ نسبة 16.5 % بنهاية الربع الرابع من العام 2025 مقابل نسبة 16.6 % في الربع السابق من العام. تلتها البنوك المدرجة في السعودية بنسبة 13.0 %، دون تغير يذكر على أساس ربع سنوي، ثم البنوك القطرية بنسبة 12.1 %، مسجلة تراجعاً قدره 20 نقطة أساس مقارنة بالربع السابق. وفي الكويت، حافظت البنوك على مستويات قوية من العائد على حقوق المساهمين ضمن نطاق ثنائي الرقم، عند 10.0 % مقابل 10.6 % في الربع السابق.المصدر: صحيفة البلاد البحرينية | Source: صحيفة البلاد البحرينية

ملاحظة تحريرية | Editorial Note: نُشر هذا المقال في الأصل بواسطة صحيفة البلاد البحرينية. خبر (Khabr) هي منصة إعلامية أردنية مرخّصة تعمل بالذكاء الاصطناعي. نضيف قيمة تحريرية من خلال: تحليل ذكي للأخبار، ملخصات تلقائية، رواية صوتية بالذكاء الاصطناعي، ترجمة متعددة اللغات، وتدقيق الحقائق. هدفنا جعل الأخبار أكثر وضوحاً وسهولةً للقارئ العربي.

This article was originally published by صحيفة البلاد البحرينية. Khabr is a licensed Jordanian AI-powered news platform (Registration #82086). We add editorial value through: AI-powered news analysis, automated summaries, AI audio narration, multi-language translation (Arabic, English, French, Turkish), and AI fact-checking. Our mission is to make news more accessible and understandable for Arabic-speaking audiences worldwide.