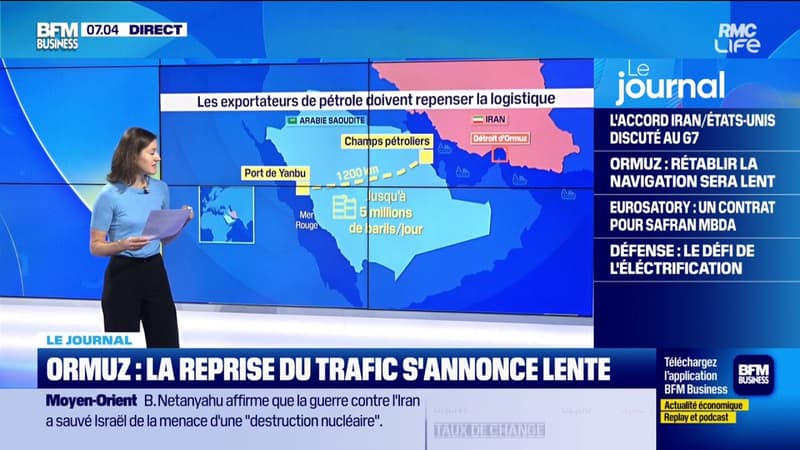

الحرب تهبط بمعنويات المستهلكين في بريطانيا لأدنى مستوياتها منذ 2023

يعكس قرار الصين تثبيت أسعار الفائدة القياسية للإقراض، للشهر الحادي عشر على التوالي، مزيجاً من الثقة في أداء الاقتصاد، والحذر من المخاطر الخارجية. ففي ظل نمو قوي خلال الربع الأول، وعودة تدريجية للضغوط التضخمية، تبدو بكين أقل ميلاً إلى التيسير النقدي واسع النطاق، مفضّلة نهجاً أكثر انتقائية في إدارة الاقتصاد. ويأتي قرار الإبقاء على سعر الفائدة الأساسي للقروض لأجل عام عند 3 في المائة، ولأجل 5 سنوات عند 3.5 في المائة، في سياق اقتصادي يشهد استقراراً نسبياً مقارنة بكثير من الاقتصادات الآسيوية. فقد سجل الاقتصاد الصيني نمواً سنوياً بنسبة 5 في المائة خلال الربع الأول، وهو ما يضعه عند الحد الأعلى للنطاق المستهدف للحكومة هذا العام، والذي يتراوح بين 4.5 و5 في المائة. ما يعزز القناعة لدى صناع القرار بأن الاقتصاد لا يحتاج حالياً إلى دفعة تحفيزية إضافية عبر خفض أسعار الفائدة. وهذا التوجه يعكس تحولاً تدريجياً في أولويات السياسة النقدية الصينية، من التركيز على دعم النمو بأي ثمن خلال السنوات الماضية، إلى تحقيق توازن أدق بين النمو والاستقرار المالي. فمع تعافي بعض مؤشرات الاقتصاد الحقيقي؛ خصوصاً في قطاعَي الصناعة والتصدير، باتت المخاوف من الإفراط في التيسير النقدي أكثر وضوحاً؛ خصوصاً في ظل استمرار تحديات مثل ضعف الطلب المحلي وفتور شهية الائتمان. عودة الضغوط وفي الوقت ذاته، تشير البيانات إلى بداية عودة الضغوط التضخمية؛ حيث سجلت أسعار المنتجين ارتفاعاً للمرة الأولى منذ أكثر من 3 سنوات خلال مارس (آذار) الماضي. ويُنظر إلى هذا التطور على أنه مؤشر مبكر على انتقال تأثير ارتفاع تكاليف الطاقة، الناتج عن التوترات في الشرق الأوسط إلى الاقتصاد الصيني. ورغم أن التضخم لا يزال تحت السيطرة نسبياً، فإن صناع السياسة يبدون حذرين من اتخاذ خطوات قد تؤدي إلى تسريع وتيرته. كما أن استقرار أسعار الفائدة يعكس أيضاً قراءة دقيقة لمستوى الطلب على الائتمان الذي لم يشهد بعد تعافياً قوياً بما يكفي لتبرير سياسة نقدية أكثر تيسيراً. فحتى مع توفر السيولة في النظام المالي، لا تزال الشركات والأسر متحفظة نسبياً في الاقتراض، ما يقلل من فاعلية أي خفض إضافي في أسعار الفائدة كأداة لتحفيز الاقتصاد. استراتيجية الانتظار والترقب وتدعم هذه الرؤية توقعات المؤسسات المالية الدولية، التي تشير إلى أن السلطات الصينية قد تفضل استخدام أدوات أكثر استهدافاً بدلاً من خفض شامل للفائدة. ويشمل ذلك توجيه الائتمان إلى قطاعات محددة، مثل البنية التحتية والتكنولوجيا، أو تقديم دعم مباشر للشركات الصغيرة والمتوسطة، بدلاً من ضخ سيولة عامة قد لا تجد طريقها إلى الاقتصاد الحقيقي. ومن جهة أخرى، تلعب البيئة الخارجية دوراً مهماً في تشكيل قرارات السياسة النقدية الصينية. فالتوترات الجيوسياسية -خصوصاً في الشرق الأوسط- تخلق حالة من عدم اليقين بشأن أسعار الطاقة والتجارة العالمية. ومع أن الصين تستفيد من تنوع مصادر الطاقة وامتلاكها احتياطيات استراتيجية كبيرة، فإنها لا تزال عرضة لتقلبات الأسعار العالمية، وهو ما يفرض على صناع القرار التحرك بحذر. كما أن الحفاظ على استقرار العملة الصينية يمثل عاملاً إضافياً في هذا التوجه. فخفض أسعار الفائدة بشكل كبير قد يزيد من الضغوط على اليوان؛ خصوصاً في ظل الفجوة الحالية مع أسعار الفائدة في الاقتصادات الكبرى، وهو ما قد يؤدي إلى تدفقات رأسمالية خارجة، ويزيد من تقلبات الأسواق المالية. وفي ضوء هذه العوامل، يبدو أن الصين تتبنى استراتيجية «الانتظار والترقب»، مع استعداد لاتخاذ إجراءات محدودة إذا دعت الحاجة. وتشير التوقعات إلى إمكانية تنفيذ خفض طفيف في أسعار الفائدة في وقت لاحق من العام، ولكن دون اللجوء إلى حِزَم تحفيزية واسعة النطاق، ما لم يحدث تدهور مفاجئ في الأوضاع الاقتصادية. ويعكس تثبيت أسعار الفائدة في الصين مزيجاً من الثقة في متانة الاقتصاد والحذر من المخاطر المستقبلية، سواء الداخلية أو الخارجية. وبينما يظل النمو مستقراً في الوقت الحالي، فإن مسار السياسة النقدية سيبقى رهناً بتطورات التضخم والطلب المحلي، إلى جانب تأثيرات البيئة العالمية، ما يجعل المرحلة المقبلة اختباراً لقدرة بكين على الحفاظ على هذا التوازن الدقيق.المصدر: صحيفة الشرق الأوسط | Source: صحيفة الشرق الأوسط

ملاحظة تحريرية | Editorial Note: نُشر هذا المقال في الأصل بواسطة صحيفة الشرق الأوسط. خبر (Khabr) هي منصة إعلامية أردنية مرخّصة تعمل بالذكاء الاصطناعي. نضيف قيمة تحريرية من خلال: تحليل ذكي للأخبار، ملخصات تلقائية، رواية صوتية بالذكاء الاصطناعي، ترجمة متعددة اللغات، وتدقيق الحقائق. هدفنا جعل الأخبار أكثر وضوحاً وسهولةً للقارئ العربي.

This article was originally published by صحيفة الشرق الأوسط. Khabr is a licensed Jordanian AI-powered news platform (Registration #82086). We add editorial value through: AI-powered news analysis, automated summaries, AI audio narration, multi-language translation (Arabic, English, French, Turkish), and AI fact-checking. Our mission is to make news more accessible and understandable for Arabic-speaking audiences worldwide.